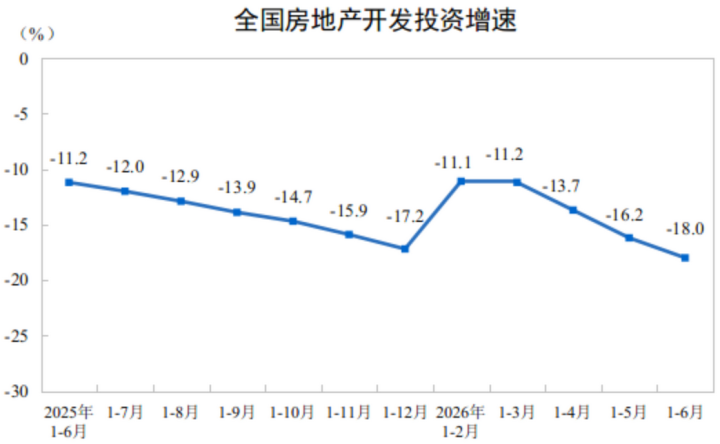

7月15日,国家统计局公布的全国房地产市场基本情况显示,1-6月份全国房地产开发投资38074亿元,同比下降18%;新建商品房销售面积40140万平方米,同比下降11.6%;新建商品房销售额37945亿元,下降13.6%。

开发投资增速延续下行

具体来看,受土地供应持续缩量提质、房企扩张意愿偏弱等因素影响,房地产开发投资增速持续下行。数据显示,1-6月份全国房地产开发投资38074亿元,同比下降18%;其中,住宅投资29300亿元,下降17.8%。

上海易居房地产研究院副院长严跃进表示,要客观理性看待此类调整,房地产与过去大规模扩张相比,确实发生了较大变化,政策方向更强调围绕存量更新拓展新内容。因此,该指标应从存量更新和存量提升角度去理解。同时,即便是当前增量开发投资,其整体健康水平也更高,目前能够拿地和开发的企业,大多是财务状况和销售状况比较稳健的企业。

房屋新开工面积跌幅维持高位。1-6月份,房地产开发企业房屋新开工面积23239万平方米,下降23.4%。其中,住宅新开工面积16900万平方米,下降24.1%。房屋竣工面积指标仍在调整中,面积为17221万平方米,下降23.7%。其中,住宅竣工面积12148万平方米,下降25.3%。

严跃进认为,新开工面积指标表现低迷反映市场仍在深度调整。主要源于今年拿地企业数量较去年有所减少,这对新开工产生了一定影响。不过,新开工背后的质量有所提升。当前项目更多是在土地市场缩量提质过程中推进,新开工项目后续销售预期较好,潜在的去化动力也较为充足。同样,竣工数据与近年来拿地、新开工数据偏弱密切相关。从宏观统计来看,当前竣工数据呈现较大幅度的负增长态势。但需要看到的是,现实中各地在保交房相关制度框架下,竣工数据总体仍在积极推进,各地在房屋保交付方面的积极案例也在不断增加。

到位资金方面,跌幅进一步扩大。1-6月份房地产开发企业到位资金40233亿元,同比下降20.2%。其中,国内贷款5716亿元,下降31.7%;自筹资金14740亿元,下降16.4%;定金及预收款12442亿元,下降15.8%;个人按揭贷款5137亿元,下降24.9%。

对此,严跃进指出,该指标总体反映出部分房企在资金端存在一定风险。因此,下半年要加快落实既有各项利好政策,以加快去库存进程。另外,要关注并推动企业资金盘活相关工作。目前各地在盘活存量项目方面已有较为成熟的政策,下一步应进一步优化营商环境,改善企业资金状况。

新房销售边际回暖

新房销售方面,整体呈现“面积降幅小幅走扩、销售额降幅基本持平”特征,单月市场回暖力度持续释放。

根据国家统计局数据,1-6月份新建商品房销售面积40140万平方米,同比下降11.6%;其中住宅销售面积下降12.4%。新建商品房销售额37945亿元,下降13.6%;其中住宅销售额下降13.7%。

按国家统计局数据分拆测算,6月份新建商品房销售面积8820万平方米,环比上涨45.5%,同比下降16.29%;新建商品房销售额8579亿元,环比上涨34.76%,同比下降15.48%。

严跃进认为,一些总价性价比高、户型得房率较高且位于核心城市、配套较好的房源,销售情况仍然不错,而其他房源在去化方面仍面临一定压力。各地还需进一步做好“卖旧买新”的置换链条,真正促进新房销售数据的改善。

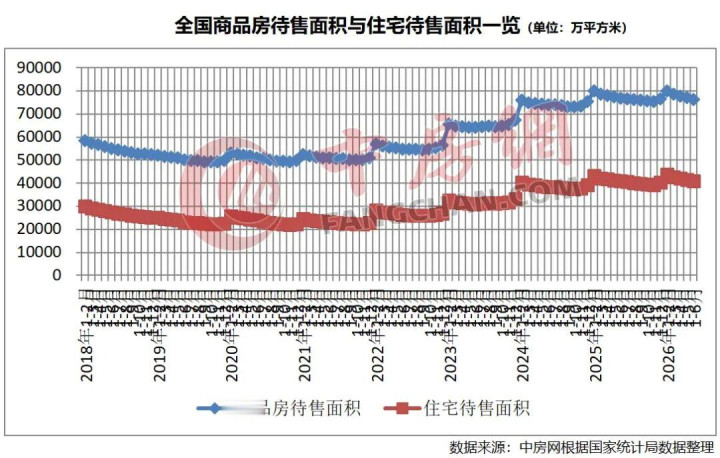

库存方面,去化成效持续显现,连续四个月同比下降。截至6月末,商品房待售面积76315万平方米,同比下降0.9%。其中,待售3年以下面积56167万平方米,下降3.5%;住宅待售面积40863万平方米,同比继续小幅下降。

严跃进表示,待售面积指标在当前各项统计中表现相对较好。实际上,它与前面提到的开发投资等指标具有相似性。过去几年,开发投资规模一直相对较小,这对新增库存数据也产生了一定影响。总体看,库存指标已呈下降趋势,有助于后续供需关系更加平衡。此外,目前部分库存已进入现房阶段,各地可结合现房销售相关新政策,进一步做好库存出清工作。

市场预期有所改善

整体来看,上半年政策成效逐步显现,房地产市场供需关系逐步修复,市场出现一些积极变化。

特别是在房地产市场预期方面,有所改善。自春节后,房地产市场从业人员对新房、二手房价格走势预期出现好转。

根据国家统计局对70个大中城市开展的房价问卷调查显示,6月份预期未来半年新建商品住宅销售价格保持稳定或上涨的房地产市场从业人员的占比为63.1%,连续4个月维持在60%以上,比去年的低点回升了近20个百分点。

国家统计局表示,下阶段要继续按照党中央、国务院决策部署,因城施策控增量、去库存、优供给,推动房地产市场平稳健康运行。

华泰优配提示:文章来自网络,不代表本站观点。